Comprendre

les unités de compte

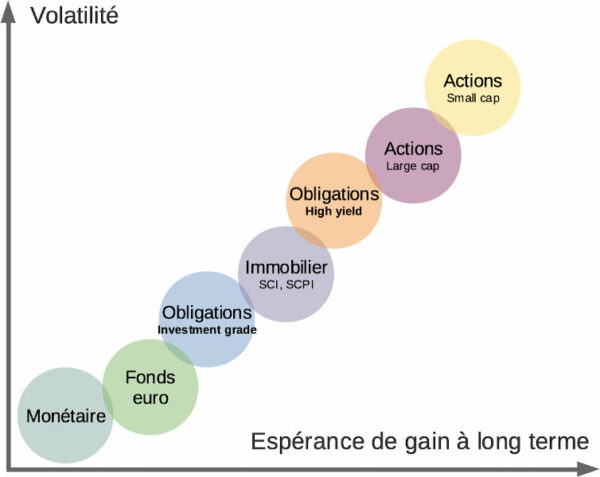

Définition et principe

Les unités de compte sont des parts ou des actions investies sur des marchés financiers ou mobiliers.

Elles sont réparties en différentes catégories :

- Les obligations (Etats ou entreprises)

- Les actions de sociétés cotées en bourse

- Du patrimoine immobilier (SCI, SCPI, OPCI)

- Des valeurs mobilières (FCP, SICAV)

- Des fonds négociés en bourse (FNB)

Principe

Quand vous investissez votre assurance vie en Unités de Compte, son montant n’est pas exprimé en euros, mais en nombre de parts d’une ou plusieurs unités de compte, qui varient en fonction de leur cours du jour.

Avantages

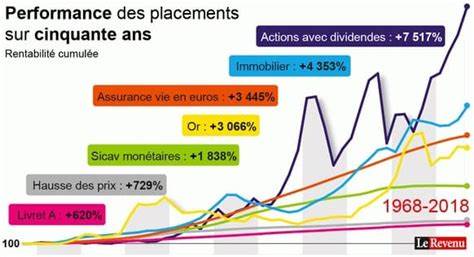

Du fait de la grande variété d’investissements possibles, elles permettent de choisir et de varier la stratégie d’investissement en fonction du type de risque accepté par l’investisseur. De plus cette stratégie présente un potentiel de gains qui peut être très élevé en cas situation favorable des marchés (bien supérieur à un contrat assurance vie mono-support en fonds euros ou qu’un livret d’épargne)

Inconvénients

Les unités de compte sont à manier avec précaution, car en cas de baisse des marchés financiers ou immobiliers, vous observer une baisse de votre capital. Il faut savoir que cette baisse est potentielle car le risque financier est intégralement assumé par l’investisseur et le capital investi n’est pas garanti (contrairement aux capitaux investis sur un fonds en euros).

Gain ou perte relatif

Que les unités de compte présente une performance positive et donc un gain ou une performance négative et donc une perte, il faut comprendre que ceux-ci ne sont que relatifs. L’investisseur percevra définitivement ces gains ou subira définitivement ces pertes si celui-ci effectue un arbitrage des unités de compte vers les fonds euros ou si celui-ci effectue un rachat partiel ou total sur son assurance vie.

les autres sous-catégories

Accès rapide

Les derniers articles

Liens utiles

- Plan du site

- CGS

- Politique de cookies

- Charte de qualité

- Mentions légales

- FAQ