5 conseils pour bien gérer son budget en temps de crise

Conseil n°1 : Faites le tri dans vos dépenses

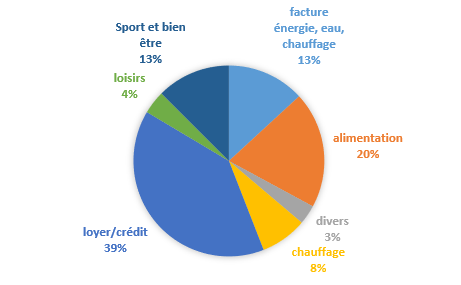

Commencez à partir d’un relevé de relevé vos dépenses et de les classer par type : alimentation, bien-être, facture, loyer, crédit…

Puis regarder ce que chaque type de dépense représente par rapport à vos dépenses totales du mois

Enfin répartissez les dépenses en catégories en fonction de leur importance et de leur rôle dans votre vie.

Cette étape est crucial car il faudra constamment avoir à l’esprit que si vous devez réduire vos dépenses, la réduction se fera de la cinquième catégorie vers la première

Voici un exemple de tri des dépenses en 5 catégories de dépenses, de la première à la cinquième ( à vous d’ajuster selon votre volonté) :

| Catégorie 1 | Catégorie 2 | Catégorie 3 | Catégorie 4 | Catégorie 5 |

|---|---|---|---|---|

| Indispensables | Nécessaires | Essentielles | Importantes | Autres dépenses |

| Facture eau, électricité, loyer, charges, crédit immobilier | Alimentation, santé | Dépenses professionnelles, scolaires, déplacement, transport | Bien être personnel, santé, repos et récupération | Loisirs, cadeaux, vacances... |

Conseil n°2 : Faites deux budgets

Je vous conseille de faire systématiquement deux budgets :

Le budget mensuel

Il devra bien évidemment être équilibré. Il est indispensable que les dépenses du mois soient inférieures au revenu du mois et pour cela, il vous suffit de détailler un relevé bancaire et de comptabiliser les revenus d’un côté et les charges de l’autre. Si à ce moment là vos charges sont trop fortes commencer à retirer des charges de la catégorie 5 (autres dépenses)

Le budget annuel

Celui-ci est extrêment important car il vous permettra de visualiser et d’identifier deux informations importantes :

- les dépenses ponctuelles d’un montant important : vacances estivales (catégorie 4), paiement du solde de l’impôt (catégorie 2), rentrée scolaire (catégorie 3) …

- Le poids annuels des petites dépenses journalières de la catégorie 5 auxquelles on ne prête pas attention

A cette étape, vous pourrez facilement constater qu’en ne faisant pas certaines dépenses en catégorie 5, vous avez un budget plus important pour faire face aux dépenses ponctuelles des autres catégories

Conseil n°3 : Planifiez vos dépenses en fonction de votre budget mensuel

Non seulement il faut toujours avoir un budget moyen équilibré qui intègre bien tous les postes de dépenses afin de ne pas avoir de mauvaises surprises.

L’objectif est de ne pas recourir au crédit à la consommation pour acquérir des objets du quotidien car cela représente de nombreux inconvénients :

- cela coûte cher (frais d’assurance, intérêts, des frais de dossiers…). On paye parfois son téléphone ou son canapé deux fois le prix !

- Le coût réel de l’achat : du fait de mensualités minimes, on peut céder plus facilement à un achat impulsif (comparé au prix total)… c’est facile et attractif ! Mais posez-vous les bonnes questions (payer comptant, est-ce que ça vaut le coup ? je l’achète ou je pars en vacances ? j’en ai vraiment besoin ou c’est juste une catégorie 5 et beaucoup d’envie? )

- Enfin avec les crédits, vous allez avoir tendance à vivre au dessus de vos moyens et à handicaper l’avenir en reportant sur plusieurs années des plaisirs immédiats et peu durables.

Les crédits et emprunts doivent servir à vos projets d’avenir ou des achats de catégorie 1, 2 ou 3.

Conseil n°4 : Payez-vous en premier à 10 % de vos revenus

Pour faire face aux imprévus, il est très important de disposer d’une épargne de précaution.

Elle sera utile en cas de coup dur : changer une machine, réparer la voiture ou déménager.

Mais il est important lorsque le budget est établi, que cette épargne de 10%, sur un compte bancaire spécifique soit faite en premier dés la réception de votre salaire. Cette épargne vous aidera aussi à progressivement bâtir votre patrimoine, et vos projets d’avenir (un apport pour un projet de résidence principale ou un complément à la retraite).

Surtout si vous pouvez monter à 11%, 12%,15% allez-y c’est le cadeau que vous vous faites pour un avenir meilleur.

Conseil n°4 : Cherchez à toujours faire mieux

Réétudiez régulièrement le détail de vos revenus et de vos dépenses, et cherchez comment optimiser votre budget.

Augmentez vos revenus :

- Sous-louer une chambre vide

- Développer une activité complémentaire

- Demander une augmentation

Réduisez vos dépenses :

- La chasse au gaspillage

- Covoiturer ou télétravailler

- Renégocier les crédits

- Supprimer ou réduire les assurances trop chères et sou inutiles

- Vérifier et éliminer les prélèvement inconnu

Enfin vous avez des problèmes d’argent ! N’attendez plus et cherchez des solutions, il en existe :

- Pour faire face à vos crédits trop lourds, renégociation de crédit

- Procédure de surendettement

- Coaching financier

En résumé il faut agir pour s’en sortir

Conseil n°5 : Le fameux 10 – 10 – 80

10% pour mon avenir

Si vous vous lancez dans ce processus c’est pour améliorer votre avenir, fixer des objectifs à moyen et long terme que vous atteindrez quoiqu’il arrive et surtout avoir la vie que vous souhaitez.

Tout cela ça se prépare, et faire un minimum d’effort et de restriction est indispensable

10% pour me faire plaisir

C’est un budget équilibré et négocié que vous allez faire. Il intègre donc des objectifs familiaux et individuels sans oublier l’argent de poche des ados, les adhésions aux clubs de sport, les vacances, les sorties en amoureux, le budget habillement pour les enfants etc…

80% pour s’en sortir

En tant de crise, chaque jour est une épreuve et le plus dur est de ne pas savoir si demain sera meilleur. Donc faites en sorte d’être bien au jour le jour et éliminer le superflu pour qu’avec 80% de vos revenus vous soyez serein au quotidien

Gérer son budget c’est pas cher, mais ça peut rapporter gros !

Accès rapide

Les derniers articles

Liens utiles

- Plan du site

- CGS

- Politique de cookies

- Charte de qualité

- Mentions légales

- FAQ