Fiscalité de

l'assurance vie

Définition et principe

L’assurance vie est un support qui bénéficie d’un cadre fiscal privilégié tout au long de la détention du contrat.

Phase d’épargne :

En France, toute création de valeur (par le travail ou la création d’intérêts et de plus-value) génère de l’impôt.

Les livrets bancaires sont donc imposés sur le revenu pour la part d’intérêt généré à l’exception du livret A.

Concernant l’assurance vie, les intérêts générés pendant la phase d’épargne ne sont pas soumis à l’impôt sur le revenu.

Plus encore, à l’exception des intérêts générés par le fonds euros, les intérêts sont aussi exonérés de prélèvements sociaux (17,2%). Il n’y a aucune déclaration des intérêts annuelle à faire au moment de la déclaration de revenus.

Une règle : Si aucun retrait, alors aucun impôts.

En cas de rachat :

En cas de rachat partiel ou total, il faut comprendre 2 principes à retenir :

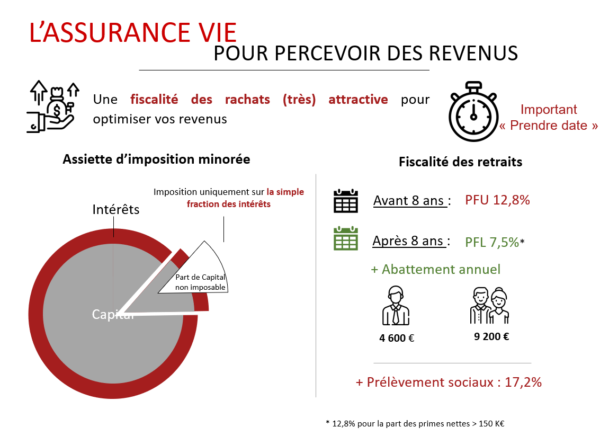

Une assiette d’imposition largement minorée :

- Chaque retrait sur votre contrat est composé de capital et d’intérêt

- Seule la part des intérêts de votre retrait est imposée.

- Ce mode de calcul réduit considérablement l’incidence de l’imposition !

Une imposition dégressive :

- Avant 8 ans : PFU 12.8% (ou intégration à l’impôt sur le revenu (IR)

- Et après 8 ans de détention, bonus supplémentaire : o

- un taux d’imposition à 7,5% (ou intégration à l’IR)

- et un abattement forfaitaire annuel permettant de bénéficier d’une exonération totale jusqu’à 4 600 € d’intérêt ou 9 200 € pour un couple

- Prélèvements sociaux : 17,2%

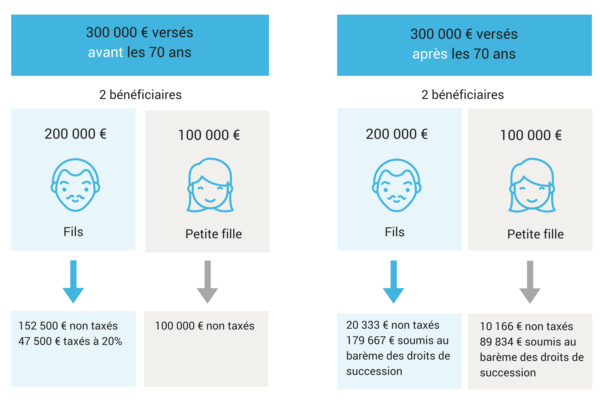

Pour tous les versements effectués avant 70 ans :

- Exonération totale jusqu’à 152 500 € pour chacun de vos bénéficiaires

- Au-delà, un taux forfaitaire de 20% par bénéficiaire (y compris hors du « cercle familial »)

Pour les versements effectués après 70 ans :

- aucune fiscalité jusqu’à 30 500 € de versement (abattement global à répartir pour l’ensemble des bénéficiaires)

- au-delà, application du régime de droit commun des successions (taux et abattement en fonction de la qualité du bénéficiaire)

- A retenir : l’ensemble des intérêts est totalement exonéré !

Il y a donc un abattement allant jusqu’à 152 500 € par enfant transmis via assurance vie, qui vient en sus du plafond de succession de 100.000 € par enfant tous les 15 ans (pour le reste du patrimoine financier et immobilier).

les autres sous-catégories

Accès rapide

Les derniers articles

Liens utiles

- Plan du site

- CGS

- Politique de cookies

- Charte de qualité

- Mentions légales

- FAQ