L'impact de l'inflation sur l'épargne des français

Avant de voir cet impact, commençons par définir ce qu’est l’inflation.

Définition de l’inflation :

“L’inflation est la perte de pouvoir d’achat de la monnaie, qui se traduit par une augmentation générale et durable des prix des biens et des services sur une période donnée. Ce calcul est réalisé à partir de l’indice des prix à la consommation.”

Prenons un exemple : si votre pièce de 1 euros représente 1 pomme. Imaginons maintenant que les pommes deviennent rare et que la demande reste forte. L’excès de demande face à l’offre va créer une hausse de la valeur des pommes aux yeux des acheteurs. Si les acheteurs estiment que payer plus d’argent pour obtenir la pomme est logique c’est qu’il considère que la pomme a prix de la valeur du fait de sa rareté.

Mais comme la pomme reste une pomme, mécaniquement cela induit que c’est la valeur de l’argent qui est diminué par rapport à la pomme. C’est l’inflation. Ainsi l’inflation est corrélée à une hausse des prix mais cela représente une perte de valeur de la monnaie. Pour finir notre exemple : en cas d’inflation, votre pièce de 1 euros sera toujours une pièce de 1 euros mais elle permettra par exemple d’acheter une demi-pomme. Par conséquent pour acheter une pomme il vous faudra 2 euros. En conclusion, plus la valeur de l’argent va diminuer, plus les prix vont monter mais on peut dire dans le même temps que plus les prix montent plus la valeur de l’argent ira à la baisse.

” l’inflation est corrélée à une hausse des prix mais cela représente une perte de valeur de la monnaie “

Inflation et pouvoir d’achat

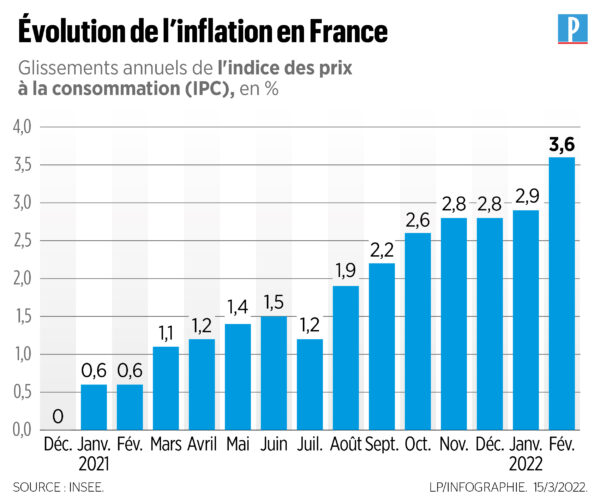

Depuis quelques mois maintenant, nous pouvons tous constater une hausse des prix sur un ensemble de produits et services du quotidien /

- hausse des prix du pétrole,

- pénurie de composants électroniques et de matières premières,

- renchérissement des coûts de transport des marchandises

- Alimentation au quotidien…

Pour cause, on constate qu’avec la même somme d’argent, on achète moins d’éléments qu’il y a un an

L’envolée actuelle des prix ne pèse pas seulement sur le porte-monnaie des ménages. Couplée à la hausse des taux d’intérêt destinée à l’endiguer, l’inflation affecte également les rendements financiers, la Bourse et le marché de l’immobilier.

La situation est telle qu’elle a incité les banques centrales – dont la mission principale consiste à veiller à la stabilité des prix – à intervenir pour juguler cette inflation générale. Désireuses de réguler une activité économique montrant des signes de surchauffe (ralentissement de la croissance et inflation forte), la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) ont décidé de relever leurs taux d’intérêt.

Cette stratégie vise à limiter l’accès au crédit des entreprises ou des ménages et ce faisant leurs capacités d’investissement, régulant ainsi l’activité économique. Cette inflation forte et durable, et sa conséquence, la hausse des taux d’intérêt, ne sont toutefois pas sans répercussion sur le patrimoine des ménages.

Et pour votre épargne, quelles sont les effets ?

Premier effet pour les épargnants, la baisse des rendements financiers réels. Il convient de distinguer le rendement réel de celui affiché d’un placement financier. En effet, si un compte sur livret rémunère l’épargne à un taux de 3 %, son rendement réel n’est pas nécessairement de 3 %. Il est même possible qu’il soit négatif si dans le même temps l’inflation est supérieure à 3 %. Car de la même façon que pour votre pouvoir d’achat, la hausse des prix va réduire votre « pouvoir d’épargne » en diminuant la rémunération réelle de votre placement.

Quelques stratégies possibles pour tirer son épingle du jeu :

Dans un environnement de forte inflation, aucune stratégie n’est parfaite et elle s’accompagne toutes d’un certain degré de risques et de certaines limites. Il est conseillé de se faire accompagner par un professionnel si nécessaire pour mettre en place une stratégie d’investissement. Toutefois on peut présenter quatre stratégie générale à affiner selon les opportunités, votre situation et les évolutions du contexte de marché :

- la première des stratégies est la diversification. Il est rare que l’ensemble des secteurs subissent l’inflation de la même façon. Il est donc primordial de considérer ses investissements avec plusieurs approches

- L’approche par l’analyse d’opportunités. En cas d’inflation l’ensemble des prix augmentent et dans certains secteurs cela peut représenter une opportunité pour placer son épargne sur des actifs qui profitent de l’inflation; à l’exemple du secteur des matières premières qui voient ses prix évolués à la hausse fortement.

- L’approche de la non sensibilité. Dans ce cas il est question de s’intéresser à des valeurs qui ne subissent pas les fluctuations de marché et qui par conséquent ne vont ni profiter de l’inflation, ni la subir; à l’exemple du luxe, des oeuvres d’art ou de l’achat de forêt. Cette stratégie requiert une épargne forte mais présente l’avantage de conserver son dynamisme même en cas de crise.

- L’approche refuge. On peut considérer certaines valeurs comme refuge du fait que de par leur nature il est admis de manière empirique que les fluctuations de marché conjoncturelle n’auront que très peu d’impact sur leur valeur intrinsèque; à l’exemple de l’or ou de l’immobilier.

Il est aussi possible d’opter pour des produits qui permettent de protéger ses investissements de différents risques comme l’inflation. Mais de tels instruments dits « dérivés » nécessitent une certaine expertise.

Le contexte actuel de hausse des prix devrait certainement durer, surtout si cela donne lieu à une hausse des salaires généralisée. Si les banques centrales s’attellent à en limiter les effets, la situation n’est pas indolore pour les ménages et leur patrimoine.

Accès rapide

Les derniers articles

Liens utiles

- Plan du site

- CGS

- Politique de cookies

- Charte de qualité

- Mentions légales

- FAQ