Qu'est-ce que le taux d'usure ?

Le taux d’usure : qu’est-ce que c’est ?

Le taux d’usure correspond au taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt. Ceci concerne les prêts aux particuliers, aux associations, et aux collectivités locales. Le taux d’usure sert à protéger l’emprunteur contre des propositions de prêts « trop chères ».

Plus précisément, le taux d’usure est le taux d’intérêt annuel effectif global (TAEG) maximal qui peut vous être appliqué lors de la souscription d’un prêt.

Le TAEG est le taux d’intérêt « tout compris » d’un crédit. Il comprend notamment :

- Le taux d’intérêt nominal (= le taux utilisé pour calculer les intérêts de votre prêt),

- Les frais de dossier,

- Les frais payés ou dus à des intermédiaires intervenus de quelque manière que ce soit dans l’octroi du prêt (exemple : courtier),

- Les coûts d’assurance et de garanties obligatoires

Si, au moment où le prêt vous est accordé, le TAEG du crédit dépasse le taux de l’usure, le prêt est dit usuraire. Il est interdit d’accorder un prêt à un taux usuraire.

Il existe différents taux d’usure selon le type de prêt qui vous est accordé, selon son montant et sa durée.

Exemple de calcul de TAEG :

- Soit un taux d’emprunt de 1.6 %

- Soit un taux de frais de dossier de 0.05 %

- Soit des frais de courtier de 0.59 %

- Soit le coût assurance et de garantie 0.36 %

| Calcul du TAEG | |

|---|---|

| Calcul | 1.6 + 0.05 + 0.59 + 0.36 |

| TAEG | 2.60 |

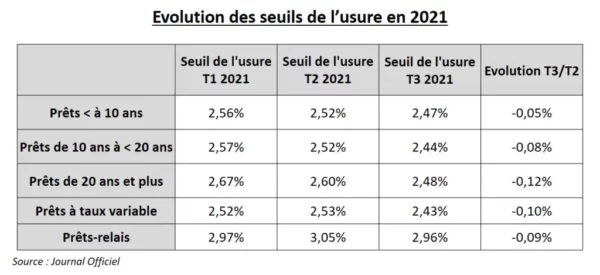

Effet du taux d’usure

- Si le prêt proposé concerne un projet sur une durée inférieure à 20 ans celui-ci sera automatiquement refusé

- Pour les prêts de 20 ans et plus, le prêt pourrait être proposé au 1er trimestre, ainsi qu’au deuxième trimestre mais pas au troisième trimestre

- Enfin on peut remarquer que pour un prêt relais ce TAEG est légale

Si on compare le TAEG calculé avec les taux d’usure publié par la banque de France on peut remarquer l’impact de la durée du prêt proposé ainsi que le moment où la demande a été faite. On peut remarquer que le type de prêt proposé entre en ligne de compte

Calcul du taux d’usure

Pour fixer les taux d’usure chaque trimestre, la Banque de France se base sur les taux effectifs moyens, pratiqués par les établissements de crédit le trimestre précédent, augmentés d’un tiers. Les seuils de l’usure sont déterminés par catégorie de prêt :- crédits à la consommation ou immobiliers, découverts ;

- prêts à taux fixe ou variable ;

- prêts aux personnes physiques ou morales.

En fonction du type de prêt, de la durée d’emprunt et des frais associés à l’emprunt, il est important de s’assurer que le projet global présente un TAEG qui soit inférieur au taux d’usure du trimestre au moment où l’on fait la demande

Accès rapide

Les derniers articles

Liens utiles

- Plan du site

- CGS

- Politique de cookies

- Charte de qualité

- Mentions légales

- FAQ